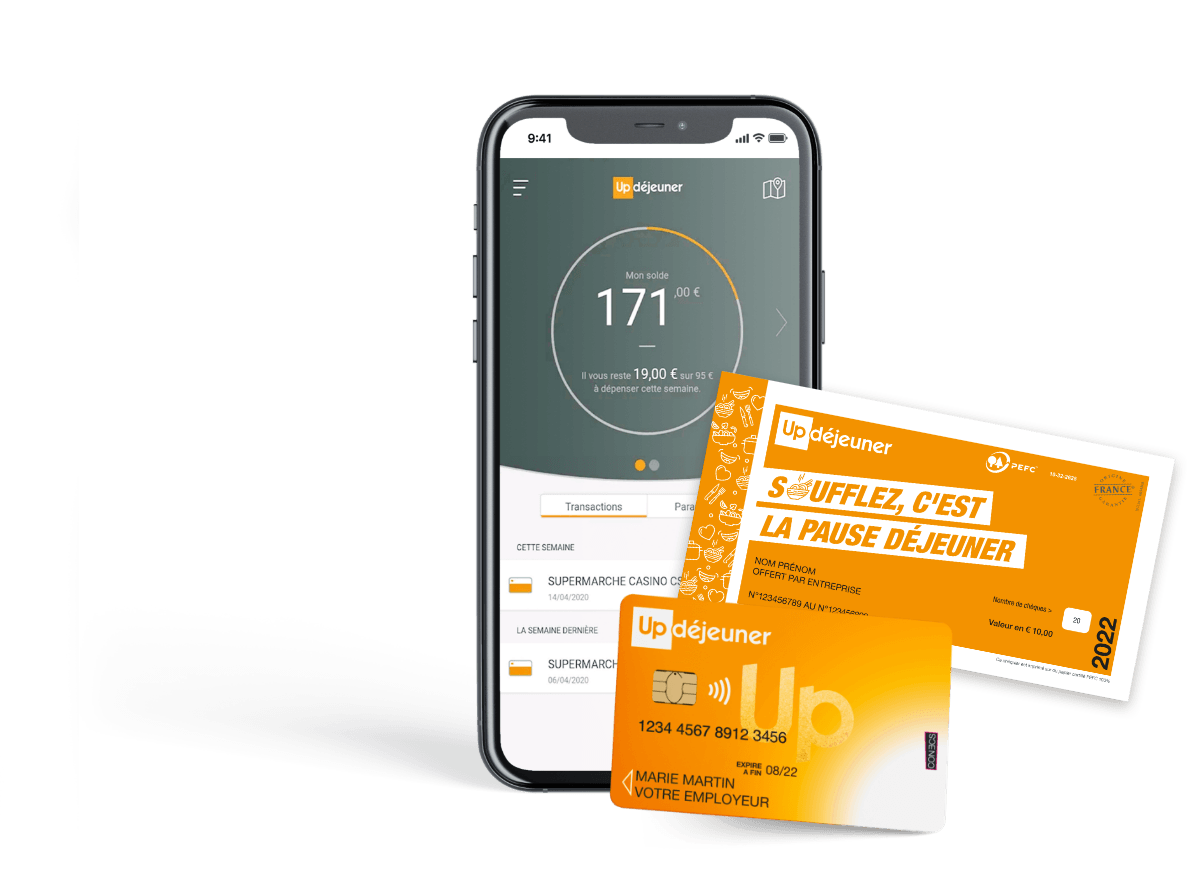

Le titre restaurant qui améliore le pouvoir d’achat et la qualité de vie au travail !

UpDéjeuner, bien plus qu’un titre restaurant

Vous cherchez à soutenir le pouvoir d’achat de vos collaborateurs sans que cela ne pèse sur vos charges ?

Faites comme près de 40 000 entreprises clientes et plus d’1,2 million d’utilisateurs et en France, choisissez UpDéjeuner en carte ou chèque !

UpDéjeuner ®, c’est la garantie d’une vraie pause déjeuner quotidienne pour déconnecter et partager un moment de convivialité et cela, au service de la performance de votre entreprise.

- Bénéficiez d’une exonération fiscale et sociale sur la part financée par l’employeur : jusqu’à 7,18 € / salarié / jour, en 2024

- Proposez des titres déjeuner d’entreprise à partir d’un salarié, quel que soit son contrat de travail (CDI, CDD à temps plein ou partiel, contrat d’alternance et stage)

- Contribuez au financement des repas des salariés ou des agents entre 50 et 60 % du montant des titres.

- Donnez à vos salariés la possibilité de régler leur repas jusqu’à 25€/jour en carte UpDéjeuner (titre restaurant dématérialisé) ou chèque restaurant UpDéjeuner

- Proposez à vos collaborateurs et à vos agents l’avantage social préféré des Français *

- Permettez à vos collaborateurs de continuer de profiter du paiement de leur déjeuner pour chaque journée active, même pendant leurs repas en télétravail

- Avec la carte ou le chèque déjeuner, vous offrez la liberté de choisir où et quand se faire livrer son repas. Au domicile, au bureau… Chaque collaborateur est libre de choisir de déjeuner comme il le souhaite !

*Source : (Infographie CRT)

Découvrez la nouvelle carte UpDéjeuner en vidéo !

Agir ensemble pour une consommation responsable

UpDéjeuner offre aussi la possibilité d’agir ensemble pour une consommation plus responsable. Tout un programme à découvrir qui nous engage et vous engage à nos côtés à améliorer l’impact de nos actions sur notre environnement et nos territoires.

Une mise en place rapide & un accompagnement à chaque étape

Commander des cartes restaurant UpDéjeuner n’aura jamais été aussi simple !

En quelques clics, vous passez commande et rechargez les cartes à votre guise, depuis votre Espace Dédié.

Conception, préparation, gestion, pilotage, valorisation du dispositif auprès de vos salariés… nos équipes, vous accompagnent pour assurer le succès du déploiement de la solution !

Pour simplifier la pause déjeuner des collaborateurs…

- La possibilité de commander en ligne et se faire livrer les repas au bureau ou à la maison pour vos salariés en télétravail :

![]()

- Un paiement facilité par carte, avec ou sans contact, ou via paiement mobile Google Pay et Apple Pay.

- Le complément de paiement pour payer même quand l’addition dépasse le plafond !

- L’accès à l’appli MonEspaceUp qui permet de suivre ses transactions, visualiser son solde global et journalier, mettre en opposition la carte UpDéjeuner ®, bloquer temporairement la carte, activer/désactiver le paiement sans contact, afficher le code PIN etc.

… et offrir encore plus de pouvoir d’achat avec Up+

Up+ est un programme relationnel simple & ludique dédié à vos salariés !

Il leur permet de cagnotter des € en utilisant leur carte UpDéjeuner dans une sélection de restaurants.

Vidéo témoignage client « Aux merveilleux de Fred »

Offrez à vos collaborateurs un accès à plus de 220 000 points de restauration à découvrir seul, en repas d’équipe ou en livraison !

La carte UpDéjeuner s’appuie sur un double réseau pour offrir à vos collaborateurs un large choix de points de restauration.

Trouver une enseigne compatible sera facile, le plus compliqué sera de choisir dans laquelle déjeuner parmi toutes celles disponibles

Avec UpDéjeuner, le montant investi est celui réellement perçu par les collaborateurs !

Voici pourquoi choisir la carte UpDéjeuner !

Simplicité

- Commandez en ligne en 3 clics & en toute autonomie, via un Espace Client dédié

- 1 seule distribution par voie physique ou postale tous les 4 ans

- Rechargez les cartes à distance quand vous le souhaitez

Économies

- Dispositif exonéré de cotisations fiscales et sociales

- Zéro frais de livraison mensuels

- Gestion facilité = du temps dégagé pour vos équipes

Sécurité

- Livraison des cartes non activées

- Pas de stockage des titres-resto au bureau

Sécurité

- Code confidentiel

- Mise en opposition 24H/24 et 7J/7 en cas de perte, de vol ou d’utilisation frauduleuse

Simplicité

- Un espace personnel offrant une multitude de fonctionnalités

- Paiement mobile Apple Pay & Google Pay

- Paiement sans contact

- Paiement au centime près et fractionnable jusqu’à 25€/jour*

Et encore +

- Paiement en ligne & livraison des repas (+ de 40 000 enseignes)

- Complément de paiement

- Programme relationnel exclusif Up+

Cadre légal / législation

Exonération, cofinancement, conditions d’attribution…

Vous souhaitez tout savoir sur la législation des titres de paiement UpDéjeuner ?

Télécharger le documentNos certifications

UpDéjeuner est certifié ISO 9001 et Originie France Garantie

Accédez à votre compte utilisateur ou employeur